050-3000-0768

【受付時間】10:00~18:00(土日祝を除く)

050-3000-0768

【受付時間】10:00~18:00(土日祝を除く)

2023/2/27

建設業・建築業の方にとって、書類がどのような場面で必要になるのかは重要な要素の一つです。書類を作成し交付することで、契約の内容を証明し、のちにトラブルが発生しないように対策することができます。

しかし、数多くある書類の中で、「そもそも発注請書は必要なのだろうか?」と悩む方も多いはずです。

この記事では、発注請書がなぜ必要なのかを解説します。発注請書の作成に関連して、書類作成の流れや作成方法、収入印紙の負担を元請がするのかまたは下請がするのか、についても解説しているので、ぜひ参考にしてください。

発注請書は、プロジェクトを始めるときに重要な役割を果たす書類です。建築業者が顧客や発注者に提出するものであり、プロジェクトの概要や仕様、価格、契約条件などの詳細が記載されています。売買・請負契約について、書類を発行する義務は定められていません。そのため、発注請書を作成しない企業も多いでしょう。

発注請書を発行するメリットは、契約条件を明確にできることです。契約条件の詳細に関して、自社と取引先との間に誤解があると、のちに大きなトラブルにもなりかねません。そのような事態を防止するために、発注請書を発行します。

多くの場合、発注書は正式な書類ではなく、メールやファックスで作成されます。受注者は受注の意思を返信によって伝えることができ、発注に関するトラブルが起こりにくい状況です。そのため、あえて発注請書を発行しない企業も多いでしょう。

しかし、発注と受注に関するトラブルは、細かい部分で起こりうるもの。発注者は「発注の意思はないのに発注したことになっている」、受注者は「発注を受け付けたのに発注側が認識していない」などのトラブルが発生する可能性もゼロではありません。そのようなとき、発注請書があることで受発注に関するトラブルを予防できます。

発注請書とは、簡単にいえば契約に関する書類の一種であり、発注者と受注者との間で確実に契約が結ばれたことを示す書類です。

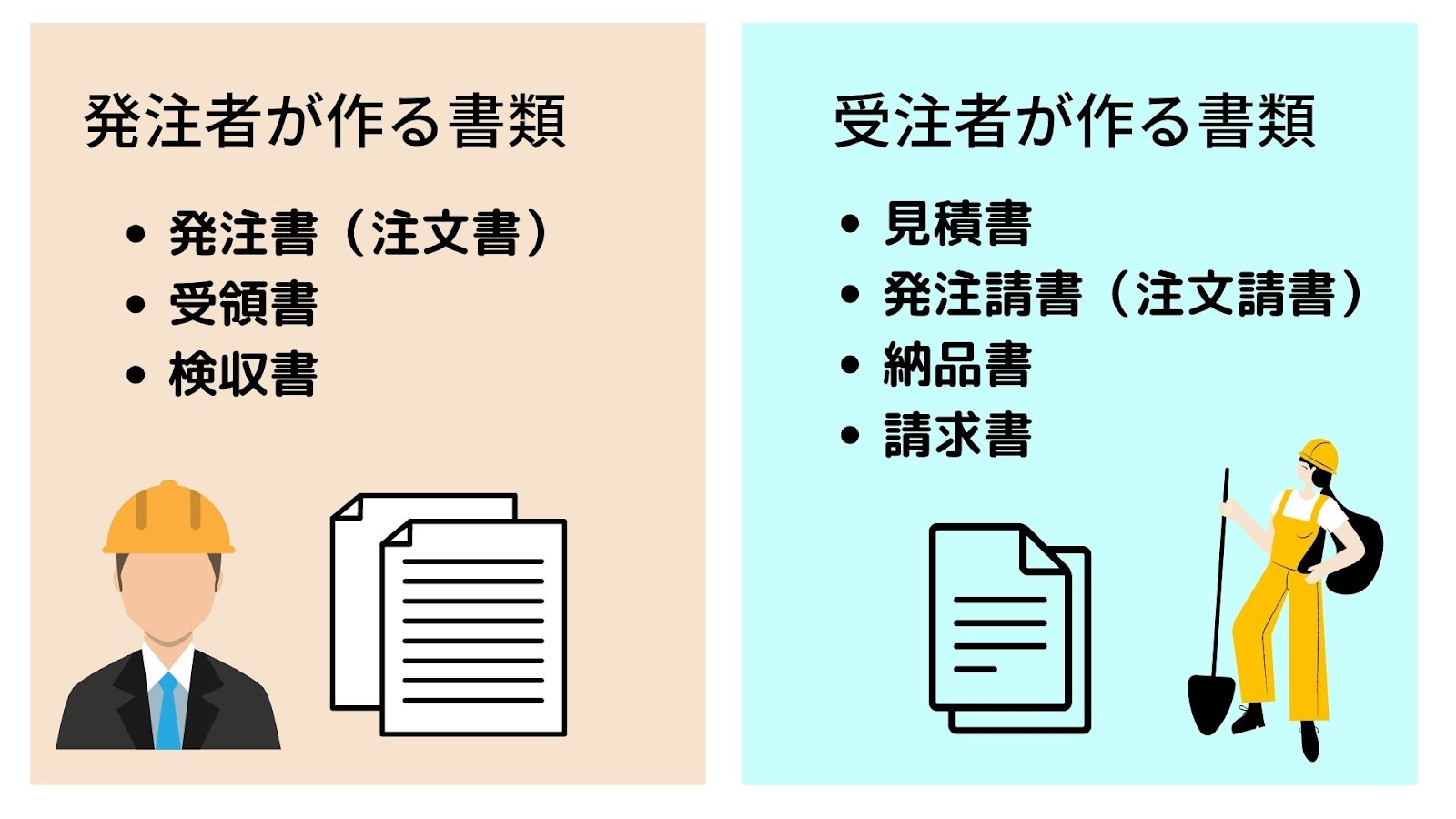

多くの企業では、発注を受けたことを発注者に伝えるときは電話やメールで簡略的に行います。この過程を書類に残すことで、契約が結ばれたことを証明することができるようになります。発注者は「発注書」を、受注者は「発注請書(注文請書)」をそれぞれ取り交わすことで、契約が成立します。

ただし、発注書がない場合、発注請書は効力を発揮しません。発注請書を発行して契約の明確化をしたい場合は、発注者からの発注書が必要です。

建設業・建築業界では、プロジェクトを進めるための書類が特に多いものです。名称が似ている書類は記載する内容が同じような書類が多く、慣れないうちはどの書類にどのような内容を記載すべきか、混乱してしまう方も少なくないでしょう。

ここでは、特に間違えやすい発注請書と契約書・発注書との違いを解説します。それぞれに記載する内容を把握して、正確に書類を作成できるようにしていきましょう。

発注請書が受注を承諾する書類であるのに対して、契約書は取引の内容をすべて双方が合意したことを認める書類です。発注者と受注者が、どちらも書面に記名・押印することで、契約内容に合意した証明となります。契約書は同じ内容が記載されたものを、発注側と受注側で1部ずつ保管します。

契約書にお互いの署名と捺印があることで、契約書は効力を発揮します。取引が成立したことを証明する書類となるので、プロジェクトの進行に必須です。

発注書は、注文する側が作成する書類です。これに対して、発注請書は発注書の受け取り後に受注側が作成するもの。発注書と発注請書が揃うことで、契約が成立したことになります。ただし、書類の作成は義務ではないので、あくまでトラブルを未然に防ぐためのものであるという認識を持っておきましょう。

なお、取引の内容によっては、発注書の発行を義務付けられている場合もあります。製造委託や修理委託など、下請法の対象となる取引を行う場合です。このような取引の場合、発注側は一定事項を記載した発注書を発行しなくてはなりません。

この2つの書類の他にも、名称が似ていてややこしい書類がたくさん存在します。特に間違えやすい書類は以下の物があるので、混同しないように気をつけましょう。

発注請書は、発注書を受け取った後のタイミングで受注者が発行します。まずはプロジェクト全体の流れを把握しておきましょう。

建設業・建築業のプロジェクトは、一般的に以下のような流れで行います。

見積が終わったら、正式に注文を行います。発注者は発注書(注文書)を、受注者は発注請書(注文請書)をそれぞれ作成します。

発注書と請書を発行するのは、これらプロジェクトの第一段階です。発注者と受注者は、契約を契約内容をお互いに確認し、滞りないように進行していきます。それぞれの段階で書類を交わすことによって、トラブルを未然に回避して、円滑にプロジェクトを進行できます。

発注書と請書はどのタイミングで発行すべきなのか、知っておきましょう。

建設業・建築業における工事や納品などの取引は、発注者の見積依頼から始まります。ここで登場する書類は、受注者が発行する見積書です。工事を希望する発注者は、依頼したい企業に対して見積を依頼します。受注者は工事の見積をとり、価格や工事内容を発注側に示します。

見積内容でお互いが合意したら、発注者は正式に発注書を作成し、受注者に送付します。発注書を受け取った受注者は、発注請書を発行することで発注を受け付けたことを発注側に示します。

受注側が受注の意思を示したら、正式にプロジェクトがスタートします。納品や工事の実施を経て、発注側はサービスを受けます。

この時に発行する書類は、お互いに以下の通りです。

サービスを受けた結果、問題がなければ次に以下のように書類を交付します。

検収書の記載内容は、納品書と同様です。サービスを受けて、結果に問題がない場合に発行します。検収書には捺印欄があり、会社の印を押すことで問題なく納品やサービスの提供が行われたことを証明します。

検収書を受け取った受注者は、請求書を発行します。請求書に記載する内容は、サービスの金額や支払い期限、振込先口座の情報などです。

請求書を受け取った発注側は、指定された金額を振り込みます。請求書に記載された内容の通り、振り込み期限や振込先を間違わないように確実に入金を行わなくてはなりません。支払いに関するトラブルはよくあること。受注側としては、確実に入金が行われたのかを確認する必要があります。入金が確認されて初めて、一連のプロジェクトが完結します。

入金の確認後、受注者は領収書を発行します。なお、領収書のやりとりは省略されることもあります。

発注請書には、以下の項目を記載します。

この記載をしっかり行うことで、後々のトラブルを未然に防ぐことにつながります。

発注請書には、発行した日付を明記します。発注請書に記載する日付は、発注書に記載されている日付よりも後の日付にする必要があります。書類の流れは発注書→発注請書となるので、日付が前後するのはNGです。書類に不備があると契約が成立しないため、正確な日付を記載するようにしましょう。なお、発注書と発注請書の日付が同じ場合でも特に問題ありません。

発注請書には、発注者の名称を記載します。以下のような情報を正確に記載しましょう。

発注書にも同様の内容が記載されているため、その内容を転写すれば間違いないでしょう。

発注請書には、受注側の情報も記載しておく必要があります。記載する内容は発注者の情報と同様です。発注内容を問い合わせる必要があるとき、受注者が誰であるのかをすぐに把握できるようにするためです。

受注者情報の記載部分には、業者名に印がかかるように会社の捺印を押印しましょう。これにより、担当者だけでなく会社として受注したことの証明になります。

受注側が、プロジェクトで使用する商品やどんなサービスを提供するのかを記載しましょう。

特に記載すべきは、以下のような情報です。

複数の商品やサービスを納品する場合は、取引内容が具体的に把握できるように品目ごとに記載しましょう。発注金額の合計欄には税抜額、消費税額、税込額を記載します。また、品目ごとの単価や数量を記載する場合もあります。

納期はいつまでか、納品はどのような方法で行うのか、支払いの条件などを詳細に記載します。発注内容によっては、納品方法が変わる可能性もあります。物品を発注された場合は、直接納品するのか、他の場所に納品するのかなどをはっきり記載します。

支払い方法については、当月締め当月払いや月末締め翌月払いという風に、正確にしっかり記載しましょう。発注側と受注側で合意した上で、納品方法と期限を設定するのがベターです。

入金面のトラブルを防ぐためにも、これらの記載は確実に行いましょう。なお、発注請書には支払い先の情報を記載する必要はありません。請求書を別途送付するためです。

上記以外に特記事項がある場合は、その内容を記載します。

例としては以下の通りです。

常に取引のある企業間の場合は、このやりとりを請書では行わず、事前に取引基本契約書等を交付していることもよくあります。この契約がなされていれば、特記事項の記載は不要です。

発注請書に収入印紙が必要なのかどうかで悩む方も少なくないでしょう。

結論、発注請書には収入印紙が必要です。収入印紙は印紙税法によって定められた書類に貼付しなくてはならないものであり、本来必要な書類に貼付しない場合、脱税に問われる可能性もあります。

しかし、発注内容によっては収入印紙が不要である場合もあります。どのような場合に収入印紙が必要なのかをしっかり理解しておき、正しい対応を取れるようにしておきましょう。

まずは収入印紙が不要な場合について解説します。

発注請書に収入印紙の貼付が不要になるのは、以下のような場合です。

道具の貸し出しや商品の販売の場合や、取引金額が1万円以下の場合、収入印紙は不要です。工事での契約が多い建設業・建築業の場合は、これらの条件に当てはまることは少ないでしょう。

しかし、電子化については建設業・建設業にとっても重要な事項です。メールや書類保存・作成システムによって電子化された書類の場合は、収入印紙を貼り付ける必要がありません。そのため、節税の観点から発注請書は電子化することをおすすめします。

書類の電子化を行うなら、電子帳簿保存システムの導入がおすすめです。電子帳簿保存システムを使えば、改正電子帳簿保存法やインボイス制度に対応でき、書類にまつわる業務の煩わしさからも開放されます。コストカットや業務効率化にも大きな役割を果たすので、電子帳簿保存システムを使用してみてはいかがでしょう。

弊社が提供している経理書類の電子化サービス「monect」であれば、印紙代を節約できるうえに、経理業務を効率化し業務の手間を大幅に軽減できます。

1ユーザーにつき月額550円と非常に手頃な価格でシステムを導入できますので、興味のある方はぜひ下記よりご覧ください。

電子帳簿保存法に関する詳しい説明や、電子帳簿保存システムについてはこちらの記事で詳しく解説しているので、こちらも併せてお読みください。

収入印紙が必要になるのは、主に請負金額が1万円を超える場合です。

発注請書に収入印紙が必要になるには、請負金額が1万円を超える場合です。工事のやりとりが発生する建設業・建築業においては、工事費用が数百万円ほどになることも多いため、ほとんどの場合で収入印紙が必要になるでしょう。ただし収入印紙が必要になるのは、紙で書類を発行する場合のみです。電子データで発注請書を発行するときは、収入印紙の貼付は不要です。

印紙代は、契約金額に応じて増減します。100万円以下の取引であれば200円、200万円以下の取引であれば400円…という風に、契約金額が大きくなるほど印紙代も上がっていきます。なお、発注請書に取引金額の記載がない場合は200円の収入印紙を貼付する必要があります。

契約金額と印紙代の関係は以下の表を参考にしてください。

| 契約金額 | 印紙代 |

| 1万円以下 | なし |

| 1万円を超え100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 1,000円 |

| 300万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 1,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

| 契約金額の記載のないもの | 200円 |

引用:国税庁 印紙税額の一覧表(その1)第1号文書から第4号文書まで

また、収入印紙の貼付と一緒に、消印の押印が必要です。消印を忘れてしまった場合、収入印紙を貼り付けてあっても納税とみなされず、印紙税に相当する額の過怠税が徴収されてしまうかもしれません。消印がなくても発注請書としての効力は存在しますが、無駄な出費を生じさせることにもなってしまいます。消印を忘れずに押印するようにしましょう。

収入印紙の貼付で問題になりやすいのが、印紙代を発注側と受注側のどちらが負担するか?ということです。

収入印紙は、発注書か発注請書のどちらかに貼付すれば問題ありません。しかし、取引を行う度に下請け業者ごとに印紙代を負担するとなると、元請の負担が非常に大きくなります。建築業界は、特に下請業者の数が多いので、元請はできるだけ負担を減らすように工夫していきます。これにより、下請業者に印紙代を負担させる目的で発注請書を発行していることも少なくありません。

収入印紙をどちらが負担するのか、民法上での取り決めはなされていません。折半しても良いし、どちらか一方だけが負担することになっても法的には問題ありません。しかし、一方的に印紙代を負担してもらおうとすると、余計なトラブルを招くばかりか、今後の付き合いにも影響があるかもしれません。契約時に、どちらが印紙代を負担するのかをよく話し合って決めるのが良いでしょう。

この記事では、発注請書がなぜ必要なのかを解説しました。発注請書は発行しなくても問題ありませんが、発注を確実に受注した証明書にもなるので、トラブルを未然に防ぐ役割を果たします。

発注請書の発行には印紙税がかかりますが、メールやファックスなどによって電子化されている場合は収入印紙が不要です。印紙代の負担について民法上の決まりはないので、事前にどちらが負担するのかを決めておきましょう。

円滑な取引を行い、余計なトラブルが発生しないように、発注請書を発行してみてはいかがでしょう。