050-3000-0768

【受付時間】10:00~18:00(土日祝を除く)

050-3000-0768

【受付時間】10:00~18:00(土日祝を除く)

2023/6/13

建築・建設業界では資金調達に困る場面も多いでしょう。

今回はそんな場面におすすめのファクタリングというサービスについて紹介します。

ファクタリングとは顧客の売掛債権をファクタリング会社が買い取るサービスのことです。

建築・建設業界の建設会社の資金調達にお悩みの方はファクタリング利用について検討してみましょう。

ファクタリング、という言葉を聞き慣れない方も多いのではないでしょうか。

ファクタリングとは、小規模な企業や新興企業向けの売掛債権を売買する取引のことです。わかりにくい場合は「報酬の先払いサービス」とイメージしておくとわかりやすいでしょう。

ファクタリングを行うことで、支払いまでに期間が空いて負債が発生してしまう場合でも、金融機関が売掛金を評価して売却を承認することで、すぐに現金を用意しサポートすることができます。ファクタリングは借入ではないので、利子が発生しないことや経営状態の審査への影響を抑えられることも大きいメリットです。

そして、本来の振込よりも早いタイミングで現金を受け取れるのがファクタリングの最大の特徴です。このため工事に時間がかかるこのビジネスで、ファクタリングサービスは非常に相性のよい安定した資金調達の手段となります。

ファクタリングには、いくつかの種類があります。

建築・建設業に関係するファクタリングの種類は、以下の通りです。

買取ファクタリングは、もっとも一般的なファクタリングの手法です。売掛債権を買い取ることでファクタリングを行うサービスであり、ほとんどの企業はこの形態でのファクタリングサービスを提供しています。

一方保証型のファクタリングは、買取型のものと少し異なり、与信管理代行のようなサービスです。取引先の支払い能力に不安がある場合に活用するサービスで、あくまで現金を受け取るのは取引先からの本来の支払い時、ということになります。

そして一括ファクタリングは、利用者と取引先、ファクタリング会社の間であらかじめファクタリングを行うことを取り決めておき、任意のタイミングでファクタリングを実行可能になるという方式です。ただし、一括ファクタリングは電子債権の利用が条件となっており、厳密には融資に当てはまります。

建築・建設業の資金調達に利用するファクタリングサービスは、基本的に買取型のものになります。種類によっては現金化に時間がかかる場合もあるので、どのような種類のファクタリングを行えるのかは事前に確認しておきましょう。

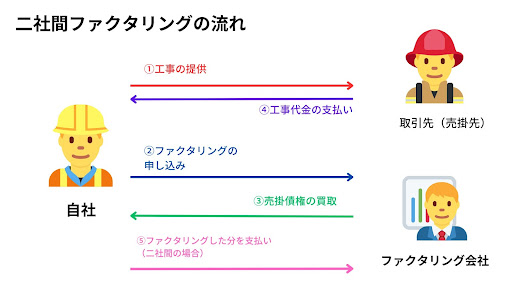

ファクタリングの仕組みを理解するには、二社間で行う場合と三社間で行う場合の違いを知っておく必要があります。

基本的な流れは同じですが、最終的な売掛金がどこに行くのか、という部分が一部異なります。取引先にファクタリングを知られたくない場合と知られてもよい場合で適切な方法が違うので、適切な情報を知っておくと安心です。

上記の通りの手順で、二社間ファクタリングの場合は受け取った売掛金をファクタリング会社に返還する必要があります。

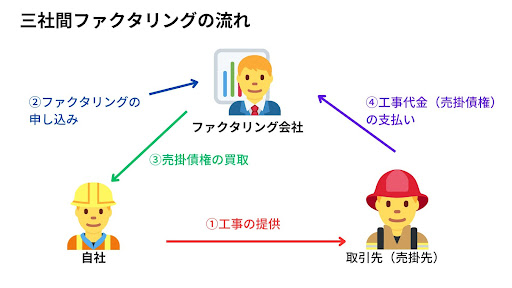

三社間のファクタリングの場合、ファクタリング会社は取引先の建設業者から直接工事代金を回収します。三社間の取引は手数料が比較的低い向にありますが、取引先にファクタリングの実施を知られてしまうデメリットもあることに注意が必要です。

三社間ファクタリングの仕組みは、以下の通りです。

①工事を提供

②ファクタリング会社への申し込み

③ファクタリング会社による売掛債権の買取

④売掛先からファクタリング会社へ工事代金の支払い

次に、ファクタリングの仕組みについて解説します。工事を行う自社と取引先、そしてファクタリング会社の関係性は、以下の通りです。

ファクタリングには、メリットとデメリットが存在します。本当にファクタリングを行うべきなのか、メリットとデメリットを見比べて判断しましょう。

まずは、ファクタリングのメリットについて解説します。ファクタリングのメリットは、以下の通りです。

ファクタリングのメリット

ファクタリングの最大のメリットは、すぐに現金を確保しやすくできることです。建築・建設業界の性質上、工事、事業のための資金は一時的に負担することがほとんどです。しかし規模の小さな会社の場合、建て替えは資金ショートのリスクも伴います。そのような際にファクタリングを行えば、資金繰りの悪化を防ぐことができます。

またファクタリングを活用すれば、銀行から融資を受けることは不要になります。借入を行った場合は利息を支払わなければならないので、最終的に必要なお金が増えてしまいます。ファクタリングはあくまで本来支払われる予定の売掛金を前もって受け取れるというサービスなので、利息や返済に追われる心配が必要ないのです。

さらにファクタリングの審査は銀行融資に比較して基準が低いので、現金を受け取れるまでに時間がかかるということもありません。

ここで、「ファクタリングを行って、売掛金の支払いをされる前に取引先が潰れたらどうなってしまうの?」と思う方もいるかと思います。この場合リスクを負うのはファクタリング会社であり、ファクタリングを受ける側が補填する必要はありません。ファクタリング会社の利用規約で保証されていることも多いので、利用前に確認しておきましょう。

次に、ファクタリングのデメリットについて解説します。

ファクタリングのデメリット

実際、ファクタリングを行う場合、手数料がかかることがほとんどです。通常の支払いよりも早く現金を手にできるのがファクタリングのメリットですが、受け取れる現金額は手数料を差し引いた金額になります。ファクタリングを行うと、本来の支払額よりも少なくなってしまうことは理解しておかなくてはなりません。

また三社間の取引の場合、売掛先にファクタリングを行ったことを知られてしまいます。相手によっては経営状況の悪化を疑われ、結果その後の取引に影響が及ぶかもしれません。取引先にファクタリングを行うことを知られたくない場合は、二社間で完結する形態のファクタリングサービスを選択するようにしましょう。

ファクタリングを利用する際は、以下の点に注意しましょう。

ファクタリングを利用する際には、正規の業者が運営しているのか確かめておく必要があります。

ファクタリング業者を装って高金利の貸付を行う悪徳業者も確認されています。ファクタリングは、法的には債権の売買契約とみなされ、貸金業の適用にはなりません。これを悪用し、ファクタリングをうたっておきながら多額の手数料を設定していたり、売掛金を回収できなかった場合に売主が支払わなければならなかったりすることがあります。

また、金融ではない業者が償還請求権ありのファクタリングを行っている場合は、悪徳業者の可能性があります。

悪徳業者に騙されないように、しっかり十分な注意をしてからファクタリングを利用しましょう。

ファクタリングは、いつでも利用できるわけではありません。特に、売掛先の経営状況には気を付けておく必要があります。

売掛先が赤字となっている場合は、ファクタリングの審査に通らないことがあるからです。

ファクタリング会社は、最終的な資金回収を売掛先から行います。売掛先の経営状況がよくない場合、資金を回収できないリスクを負うのは基本的にファクタリング会社側です。

そのため、ファクタリングの審査は自社ではなく売掛先の状況を見られます。取引先が経営不振に陥っていないか、事前にしっかり確かめておきましょう。

取引先の契約書類に「債権譲渡禁止」の内容が含まれている場合は、ファクタリングを利用することができません。

また、不良債権の場合も譲渡はできないので、注意しておきましょう。

建築・建設業の資金調達については、以下のような問題点が挙げられます。

企業の契約形態には、大きく分けて以下の2種類があります。

建築・建設業の場合、契約形態は請負契約であることがほとんどです。

請負契約は仕事の成果に対して報酬が支払われる契約形態なので、工事が完了するまでは報酬を受け取ることができません。

さらに、工事が終わらない場合は完成品にミスがあった場合は、契約の解除や損害賠償請求などのリスクも生じます。

特に工事を受注されることの多い建築・建設業では、工期が長いほど入金までの期間が長く、資金繰りが厳しくなってしまいます。下請けの建築業者、個人事業主の数が多い現場も珍しくない建築・建設業では、このような問題は非常に重要なものになっています。

工事に関係する材料や外注費は、基本的に建て替えになることがほとんどです。

工事を行うためには、重機や機材などの物品の他、工事を進めるための人員も確保しなくてはなりません。規模が大きくなるほど必要になる材料や人員も増えるため、当面の資金繰りが大変になることは建設業の大きい問題点のひとつです。

工事を発注してから終わるまでに資金が尽きてしまえば、工事を無事に完成させることができません。資金面に余裕のない中小企業の場合は、特に気になる問題なのではないでしょうか。

最大の問題点は、工事代金を受け取るまでの期間が長いことです。

請負契約のことが多い建築・建設業は工事が完成しなければ報酬を受け取ることができませんが、すぐに終わる工事の方が珍しいものです。

大規模な工事となれば、数年がかりで着工となるケースも少なくありません。さらに成果物の確認にも時間がかかるので、完成後すぐに支払いとはいかないことが悩みどころです。

工事代金が支払われるまでの間は、自社で資金調達をしなくてはならないことが建築・建設業界特有の問題点となっています。

このような資金繰りの問題を解決するために、ファクタリングは有効なサービスです。しかし、ファクタリング以外にも資金調達の方法は存在します。

次の項目では建築・建設業界の資金調達について解説しているので、ファクタリングを含めてどのような方法が自社に合っているのかを確認してみてください。

建築・建設業で必要となるのは、以下のような資金です。

これらの費用は、工事が完了する前に必要となることが多いです。契約の金額として請求書を請求する場合でも、取引先から支払われるのは工事が終わってからとなります。工事を遂行するために必要な資金は建て替えになるので、資金面に余裕のない企業は苦しい状態になってしまいます。

このような事態を防ぐために、資金調達方法の見直しを含めて資金繰りを改善する対策も考えておくことが大切です。

資金繰り改善には、主に以下のような方法が考えられます。

自社の経営状況を考えて、最適な資金管理を行えるようにしていきましょう。

建築・建設業の資金調達には、大きく分けて以下の方法があります。

日本政策金融公庫は、政府公認の金融機関です。審査に通れば低金利かつ無担保・無利子の融資を受けられる一方で、必要な書類が多く審査にも時間がかかることが特徴です。

銀行融資も日本政策金融公庫と同様、審査に通ることでお金を借りられる資金調達の方法です。信用保証協会の保証がつけば審査のハードルは下がりますが、保証料がかかります。

そしてファクタリングは、本来支払われる期日の前に工事の代金を受け取れるサービスです。融資ではないので、金利がかかることはありません。

建築・建設業は、主にこの3種類の方法を使って資金調達を行っていきます。

建築・建設業の工事で入金までにかかる時間は、平均3ヶ月半だと言われています。

あくまで平均値であり、工事によっては1ヶ月以内の場合もあれば1年以上かかる場合もあります。

工事の規模によって入金までの時間は異なるので、一概に「これだけの時間がかかる」とは言い切れません。

さらに、工事は予定通りに進むとは限りません。進捗が悪く工期が伸びてしまったり、追加の工事で当初の予定よりも多くの費用が発生したりすることもあります。

いずれにしろ、建設業の資金調達にはある程度の時間がかかることは理解しておきましょう。

ファクタリングの手数料は、二社間での取引と三者間での取引で相場感が異なります。

さらに、ファクタリングでは買取手数料以外にも以下のような料金を支払う場合もあります。

無駄な出費を抑えるためには、複数の会社に見積もりをしてもらうことが大切です。ひとつの会社だけで決定せず、様々な会社を見比べて、それぞれ判断していきましょう。

ファクタリング会社を選び方は、以下の8つです。

最初に確認しておくのは、会社の規模や信頼度です。ファクタリングを名目に高金利の貸付を行おうとしている悪徳業者もいるので、確実に信用できる会社を選びましょう。

信頼できる業者かどうか確かめるには、ホームページやサイトを見るのが確実です。ホームページでは、以下の記載を確認してください。

少しでも不安がある場合は、直接お問い合わせしてみるのも効果的です。

ファクタリング会社を決めたら、どのような方式でファクタリングを行っているのかも確認しておきましょう。

ファクタリングは、買取型や保証型など、様々な方式が存在します。さらに、二社間でのファクタリングなのか、三社間のファクタリングなのかを確かめておくことも大切です。特に取引先にファクタリングを行うことを知られたくない場合は、二社間でのファクタリングを行っている会社に依頼するようにしましょう。

手数料の高さも、ファクタリング会社を選ぶときに重視する項目です。

手数料を比べるのには、以下2つの目的があります。

ファクタリングを行うと、最終的に受け取れる売掛金は手数料が差し引かれた金額となります。今すぐ現金化したいからといって、本来の報酬が安くなってしまう事態はできるだけ避けるべきです。

そして、手数料を不当に高くしている業者は悪徳業者の可能性が高いです。怪しい会社に騙されないために、手数料の高さについてはよく確認しておきましょう。

ファクタリングを行って、いつまでに現金化可能かも相談し確認しておくべきポイントです。

現金化までのスピードは業者や取引の金額によって異なりますが、中には最短即日で現金化できる場合もあります。

さらに、オンラインでのお問い合わせに対応している業者を選べば、よりスピーディに現金化できるでしょう。

複数の会社を比べ、必要になる期日までに現金を確保できるよう徹底していくことが大切です。

高額な売掛債権のファクタリングを行う場合は、ある程度の買取限度額があるかを確認しておきましょう。ファクタリングサービスは、多くの場合買取額に限度を設けています。

大手のファクタリング会社であれば、数億円規模の限度額を設定していることもあります。特に大規模な工事を請け負っているような場合は、限度額の上限が高い会社を選ぶことが大切です。

また、ファクタリング会社によっては上限だけでなく下限額も設定していることがあります。数十万円規模のファクタリングはできないこともあるので、利用前に確認しておきましょう。

ファクタリングサービスを受ける時は、償還請求権がないものを選びましょう。償還請求権とは、簡単にいえば取引先から代金が支払われなかったときに、ファクタリングの利用者にその分を請求できる権利のことです。

原則的に、ファクタリングの利用者は償還請求権なしで契約することができます。償還請求権ありのファクタリングサービスを提供できるのは、銀行や消費者金融などの金融機関のみです。そのため、償還請求権ありのファクタリングを行っている会社は違法業者の可能性が高いです。

ファクタリングを依頼するときは、償還請求権の有無を確認しておきましょう。

ここで弊社が提供しているLagLessを紹介させていただきます。法人間の取引における、入金までのタイムラグをなくし、請求・回収業務を代行するサービスです。

従来であれば、販売企業がサービスや商品を提供してから、請求書を発行して回収しますが、「ラグレス」サービスは先に販売企業に対して代金をお支払い。その後、購入企業に対して当社が請求と回収を実行します。販売企業からすると、早期支払いにより資金繰りが圧倒的に改善されることに加え、請求業務の効率化をすることができます。もし購入企業が倒産してその代金が回収ができなくても、その保証は100%当社がするため、販売企業にとっての未回収リスクもなくなります。導入費用、月額固定費無料で使えるサービスですので、ぜひHPを気軽にチェックしてみてください。

この記事では、建築・建設業のファクタリングについて解説しました。工事代金の回収までに時間がかかる特性上、資金調達の方法に力を入れ、詳しくなっておく必要があります。

ファクタリングサービスを活用すれば、すぐに資金を用意することができます。融資を受けるわけではないので、利子分の支払いは必要なく、銀行に経営面のマイナスイメージを持たれずに済むのは大きなメリットです。

ただし、ファクタリングは三社間で行うことがあり、取引先にファクタリングの実施を知られてしまう場合があります。取引先との関係悪化を防ぐために、二社間のファクタリングを行っている会社を選ぶようにしましょう。